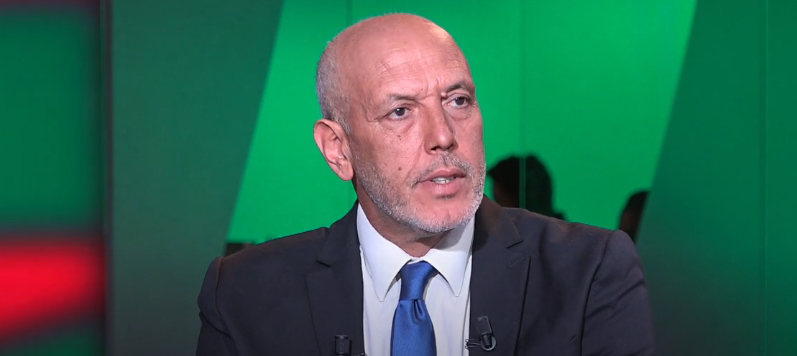

المحامي عبد الكبير طبيح ووزير العدل عبد الطيف وهبي (يسارا)

المحامي عبد الكبير طبيح ووزير العدل عبد الطيف وهبي (يسارا) دعا عبد اللطيف وهبي، وزير العدل، جمعية هيئات المحامين بالمغرب برئاسة عبد الواحد الانصاري، وأعضاء مكتبه لحضور اجتماع، وذلك يوم الخميس فاتح دجنبر 2022 بالنادي البحري بالرباط، فيما يلي وجهة نظر الأستاذ عبد الكبير طبيح، عضو هيئة المحامين بالدار البيضاء، حول تصوره لهذا الاجتماع:

تلقى المحامون والمحاميات خبر المبادرة التي قام بها السيد وزير العدل بدعوة جمعية هيئات المحامين بالمغرب إلى عقد اجتماع مساء الخميس فاتح دجنبر 2022، حول التطورات الأخيرة المرتبطة بمشروع التعديلات الضريبية على الخدمات الذي يقدمها المحامون.

وإنني أحيي هذه المبادرة التي أتت لتوقيف حالة الاحتقان التي عرفناها أخيرا، وهي المبادرة التي يجب تشجيعها ودعمها من طرف كل من له غيرة على مهنتنا. لأن الأصل في تعامل الفرد في المجتمع هو ضمان الاستمرار في التواصل والحوار، وليس في القطيعة.

وإن أهم آلية لضمان الاستمرار في التواصل هو التفاوض وحسن التفاوض.

ومع استحضار ضرورة تقييم ما وقع في الفترة الأخيرة، فإنه يجب الانكباب على كل ذلك في أقرب الأوقات من أجل تقييمه واستخلاص الدروس الكفيلة بضمان سمو هذه المهنة وتقاليدها التي بها تحيى، والتي لا يمكن للمجتمع الاستغناء عنها او تجاهل الدور الأساسي الذي تقوم به في خدمة الحقوق الفردية والجماعية في بلدنا العزيز.

هذه الدروس التي سترهن مستقبل مهنتنا، وكذا مستقبل الأجيال الشابة التي ستصبح من قدماء هذه المهنة.

وكمساهمة في طرح بعض القضايا التي لها علاقة بمشروع القانون المتعلق بالضريبة والتي من المفيد أن يشملها التفاوض، ما يلي:

1- حذف التسبيق الضريبي لأنه غير قابل للتطبيق. لأن المحامي عندما ينوب في ملف قد يتفرع إلى عدة مساطر وقد تختلف الأطراف فيها، وقد يتغير موضوعها ليتنقل من دعوى تجارية أو مدنية إلى دعوى جنحة أو دعوى لها علاقة بالإرث. وقد تتغير المحاكم. وقد تتغير المدن إذا ما صرحت محكمة معينة بعدم اختصاصها المكاني، وقد يسحب المحام نيابته، فهل سيؤدي المحامي التسبيق الضريبي على كل مقال وكل شكاية أمام كل المحاكم، وفي كل المدن التي ستعرض فيها قضية موكله؟ وكيف سيتم مراقبة ذلك من قبل إدارة الضرائب؟

وبما أن مشروع القانون يتكلم على الاختيار في أداء ذلك التسبيق ما بين أدائها يوم وضع المقال أو بعد عدة أشهر، فإن هذا الاختيار يحمل في طياته إمكانية حذف ذلك التسبيق.

2- أن تؤدى تلك الضريبة في نهاية كل سنة محاسبية مع أداء la cotisation minimale التي يجب ان تخفيضها الى 0.4 في المائة، كما هو مطبق على الأشخاص الذاتيين غير التجار. ما دام المحامي ممنوع عليه قانونا ممارسة التجارة.

3- يجب اعتماد في الإعفاء من الضريبة على المحامين الشباب بالإضافة إلى فترة 5 سنوات، وجوب تحقيق دخل يفوق مبلغ 300 ألف درهم سنويا، لأننا نعرف أن بعض المحامين والمحاميات تجاوزوا بكثير 5 سنوات من الممارسة المهنية لكن مدخولهم لا يغطي حتى تكاليف مكاتبهم وتكاليف عيشهم وعيش عائلتهم.

4- الإعفاء من الضريبة على القيمة المضافة في الملفات التي يمثل المحامي كل متقاضي لا يسمح له القانون باسترجاعها.

5- إخضاع احتساب الضريبة التي يؤديها المحامي لقواعد الضريبة على الشركات سواء ما تعلق بالمبالغ التي يجب إسقاطها المتمثلة في عدة مصاريف والتي يؤديها المحامي في عمله اليومي من جهة. وإخضاعه لنسبة الضريبة التي تؤديها الشركات والتي حددت اليوم في 20 في المائة.

لأن المحامي وإن كان القانون يمنع عليه ممارسة التجارة، إلا أنه بحكم الواقع فهو مقاول ذاتي. ومشغل ومستهلك للأعمال والنشاطات ذات الطبيعة التجارية.

إذ لا يمكن أن يلزم بأداء الضرائب ذات المرجع التجاري كالضريبة على القيمة المضافة وضريبة الباتاتنا التي غير اسمها فقط، وأصبحت تسمى الضريبة المهنية. بينما يخضع للضريبة على الدخل المحددة في نسبة 38 في المائة كأن له دخل قار. علما أن ما يحصل عليه من مدخول مرهون بعمله وجهده اليومي وهو مدخول غير محقق الوقوع.

6- إعفاء الملفات ذات الطبيعة المجتمعية والحقوقية من أداء أي ضريبة.

7-واحتساب استحقاق الضريبة من تاريخ تحصيل المحامي لأتعابه. وليس من تاريخ المطالبة به المذكور في ورقة الأتعاب. لأن المحامي قد يطلب من موكله أداء اتعابه لكنه لا يتوصل بها إلا بعد عدة أشهر أو عدة سنوات.

8- حذف ما أتى به المشروع من كون ما زاد من ضرائب التي أداها المحامي في السنة المحاسبية الجارية يصبح كسبا للخزينة، لأن هذا المقتضى ليس له أي سند لا من المنطق ولا من القانون. واحتساب كل مبلغ زائد على السنة المحاسبية الجارية كتسبيق على الضرائب التي ستفرض في السنة الموالية.

9- إعفاء المحامين المساعدين والمتمرنين من أداء الضريبة على المنحة التي يتوصلون بها، علما أنها تؤدى من المنبع من قبل المكتب الذي يحتضنهم.

10- تشجيع المحامين في الانخراط في الشركات المهنية و ذلك بوضع نظام ضريبي تحفيزي لذلك وعلى الخصوص بحذف الضريبة على الدخل للشركاء عن عائدات الشركة المدنية المهنية، علما أن الشركة تؤدي ضريبة عن تلك العائدات ضمن الضريبة على الشركات.

11- فتح النقاش حول توسيع عمل المحامي ليكون تنصيبه واجبا في كل القضايا. مع تحمل الهيئات مسؤولية تعيين المحامي في إطار المساعدة القضائية بالنسبة للمتقاضين المعوزين. وهو المطلب الذي يخدم توسيع المداخل الضريبية .

هذه بعض الأفكار التي يمكن الاستئناس بها عند الاقتضاء.